知らないと損!住宅ローン減税の仕組みと活用法【2025年版】

知らないと損!住宅ローン減税の仕組みと活用法【2025年版】

📅 本記事は2025年時点の情報をもとに作成しています。制度は改定される場合がありますので、最新情報は公式発表や税務署でご確認ください。

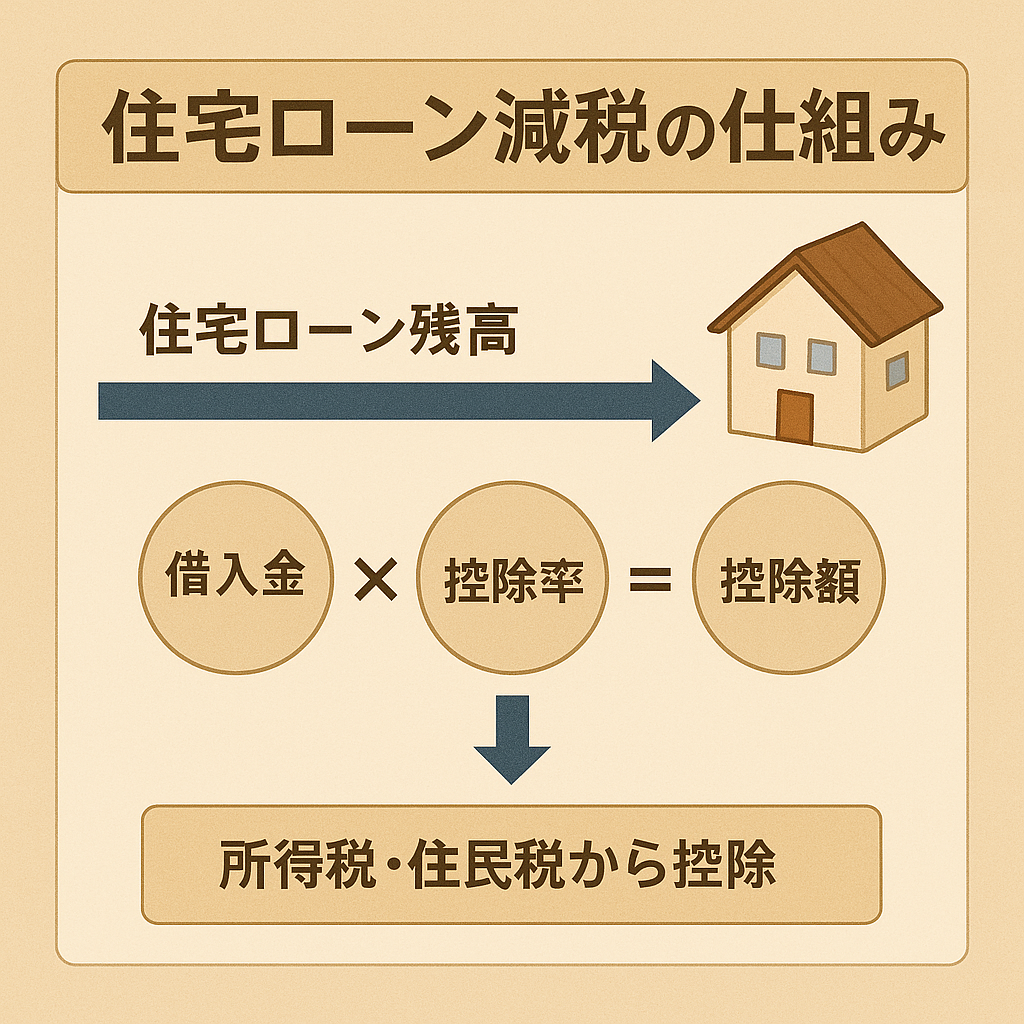

住宅ローン減税とは?まずは“3つの基本”

- 所得税・住民税の控除:年末のローン残高に対して0.7%が控除額として計算(種類や取得時期により上限あり)

- 控除期間:原則10~13年(住宅の性能・取得年度などで異なる)

- 対象の主な要件:自ら居住すること・一定の床面積や年収要件・返済期間など(詳細は最新基準を確認)

2025年版の押さえどころ

- 性能で有利に:ZEH水準や省エネ基準に適合する住宅は控除の上限・期間が有利になりやすい

- 新築・既存で取り扱いが異なる:条件や必要書類が変わるため早めの確認が安心

- 他制度と併用:補助金・税制優遇と合わせて総合最適(資金計画で試算)

どれくらい得する?かんたん試算の考え方

控除額の考え方はシンプルです。

控除額(各年)= 年末ローン残高 × 0.7%(ただし上限まで)

例:年末残高が3,000万円なら初年度の目安は21万円(0.7%)となります(上限内と仮定)。

※実際の控除額は各年の残高・上限・所得税/住民税の納付額などで変動します。詳細は税務署・税理士へご相談ください。

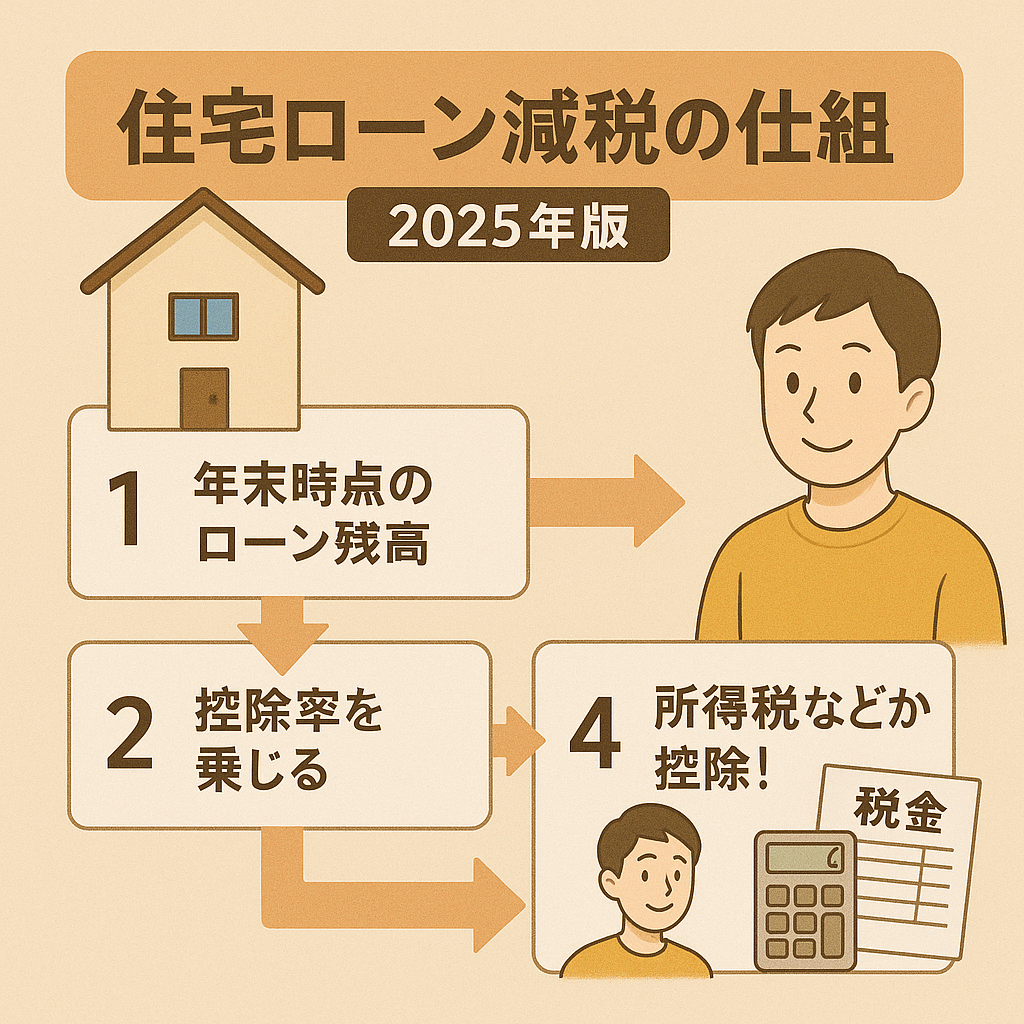

申請・手続きの流れ(新築の一般的なケース)

- 入居後の初年度:確定申告(必要書類:年末残高証明書・登記事項証明書・源泉徴収票 等)

- 2年目以降:勤務先の年末調整で適用(自営業者などは確定申告継続)

- 各種証明:住宅の性能に関する証明書類は早めに手配

上手に活用する5つのコツ

- 省エネ性能を意識:断熱等級・ZEH水準などで優遇が拡大しやすい

- 共働きの配分:収入と税額に合わせてローンや持分を設計(将来の働き方も考慮)

- 他制度とセットで:補助金・固定資産税の軽減などと併用して総合最適

- 入居時期・書類を計画的に:入居時期は要件に直結、証明書は早めに準備

- 毎年の見直し:金利・所得の変化で控除の効き方も変わる

もっと幅広い制度を一目で確認したい方は、子育て世代が使える住宅補助金まとめ【2025年版】もぜひご覧ください。国・自治体の支援をわかりやすく整理しています。

まとめ|“知っているだけ”で家計が変わる

住宅ローン減税は、仕組みがわかれば難しくありません。

年末残高×0.7%(上限まで)という基本と、手続きのタイミングを押さえ、省エネ性能や他制度との併用で効果を最大化しましょう。

PATIE 名古屋東ベースでは、減税と補助金を前提にした資金計画のご提案・手続きサポートを行っています。お気軽にご相談ください。