共働きでも油断禁物!返済比率の落とし穴とは?

近年、共働き世帯の増加により「ダブルインカムだから大丈夫」と住宅ローンを組む方が増えています。しかし、ここには意外な落とし穴が…。今回は、共働きでも注意が必要な「返済比率」について詳しく解説します。

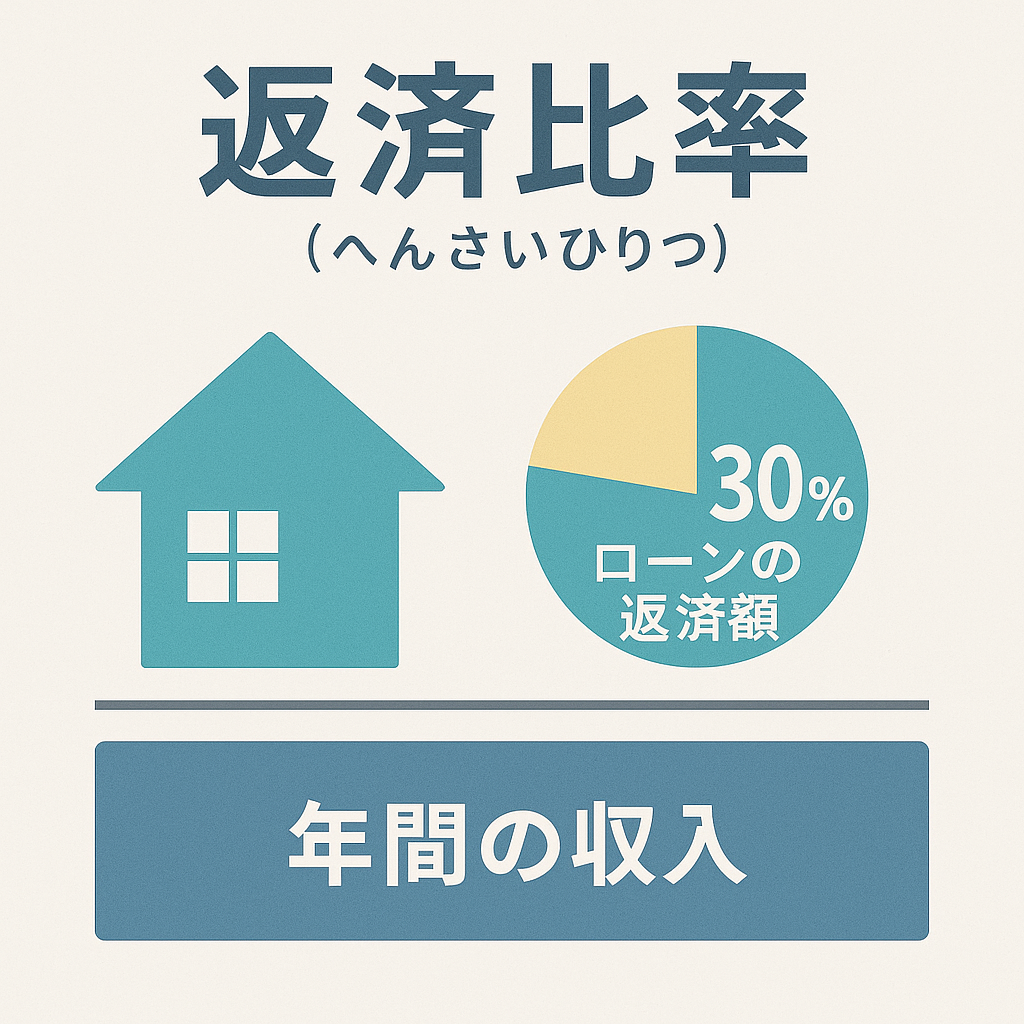

返済比率ってなに?

返済比率とは、年収に対して住宅ローンや車のローンなどの返済額がどのくらいを占めているかを示す割合です。住宅ローン審査では、一般的に年収の25〜35%が目安とされます。

共働き世帯のリスクとは?

「夫婦合わせて年収800万円だから返済比率30%でも問題なし」と思っていませんか? 実際には以下のようなリスクが潜んでいます。

- 出産・育児・転職・介護で収入が減る可能性

- どちらか一方が働けなくなるリスク

- 固定費が多く、家計が圧迫されやすい

特に育休期間や保育料負担があると、収支バランスは大きく崩れます。単純な「年収合算」でのローン審査は、生活実態を反映していない場合もあるのです。

住宅の性能も家計に影響する

実は、「住宅性能」も返済比率に関わります。例えば、断熱性能が高い家は冷暖房費を抑えられますし、耐震等級が高い家なら地震保険料も安く済むことがあります。

つまり、初期費用はやや高くても、長期的にみれば家計にやさしい家を選ぶことで、実質的な返済負担を軽減できるのです。

安心の返済計画を立てるコツ

返済比率を抑えるためには、次のような対策が効果的です。

- 片方の収入だけでも返済可能な金額に抑える

- 生活費・教育費・老後資金も含めて家計を見通す

- 省エネ性能の高い家でランニングコストを抑える

まとめ|「借りられる額」より「返せる額」で考える

共働きだからこそ、無理のない返済計画が大切です。人生のライフイベントは予想以上に家計を揺るがすもの。高性能住宅を選びつつ、無理のないローン返済を心がけて、安心・快適な暮らしを実現しましょう。

「補助金をうまく活用することで、返済比率を抑える工夫も可能です。具体的な制度は、子育て世代が使える住宅補助金まとめ【2025年版】をご覧ください。」