共働き夫婦の家づくり~住宅ローンの組み方~

注文住宅を考えはじめた共働き夫婦の方から、よくいただく質問があります。

「住宅ローンって、夫婦で一緒に借りた方がいいの?」

「収入合算とペアローンって何が違うの?」

今回はそんな疑問に答えながら、共働きだからこそ知っておきたい住宅ローンの組み方について、わかりやすく解説します。

✅ 夫婦で住宅ローンを組む主な方法はこの2つ

① 収入合算(連帯保証型・連帯債務型)

1人の名義でローンを借り、もう1人の収入を合算して借入額を増やす方法です。

-

連帯保証型:返済義務は主債務者(代表者)のみ。

-

連帯債務型:夫婦が同じ責任で返済する(例:フラット35)。

✅ メリット

-

単独では借りられない金額でも、世帯年収を活かして借りられる

-

手続きがシンプル(連帯保証型)

❌ デメリット

-

税制優遇(住宅ローン控除)を受けられるのは1人のみ

-

万一離婚や収入変化があった場合に片方に負担が偏ることも

② ペアローン

夫婦がそれぞれの名義で1本ずつローンを組む方法です(合計2本のローン契約)。

✅ メリット

-

夫婦ともに住宅ローン控除を受けられる(年40万円×2名まで)

-

それぞれの収入に応じて借入額を分けられる

❌ デメリット

-

契約や手数料が2倍(登記費・保証料など)

-

団信(生命保険)も各自契約が必要で、管理も複雑

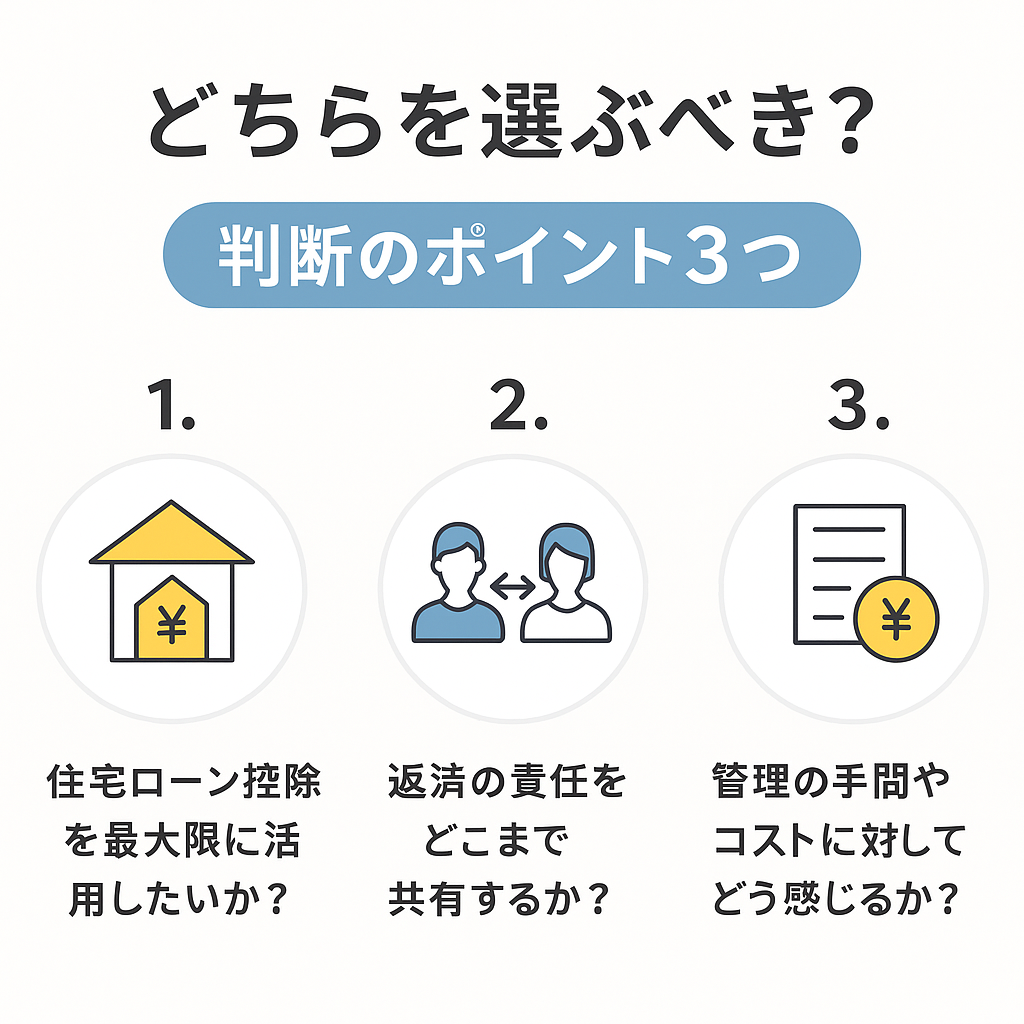

🏠 どちらを選ぶべき?判断のポイント3つ

1. 住宅ローン控除を最大限に活用したいか?

控除を夫婦でフルに使いたいなら「ペアローン」が有利です。

2. 返済の責任をどこまで共有するか?

将来の変化(出産、転職、収入変化)を想定し、責任の重さと分担を話し合いましょう。

3. 管理の手間やコストに対してどう感じるか?

手続きの簡便さ重視なら「収入合算」、税制メリット重視なら「ペアローン」と覚えると◎

💡 よくある質問(FAQ)

Q. 妻が育休中でも収入合算に使えますか?

→ 多くの場合「直近の収入が無い」として加算されません。復帰後の証明や見込み書が必要な場合もあります。

Q. 離婚した場合、どうなりますか?

→ ペアローンや連帯債務型では、片方だけの支払いに切り替えるのは非常に難しいです。契約前にしっかりリスクも共有しましょう。

【まとめ】共働き夫婦のローン選びは「未来の暮らし方」から逆算を

-

✅ ペアローン → 控除が最大限に使えるが手間・費用増

-

✅ 収入合算 → 手続き簡単だが控除は1人分

家づくりは“買い方”で損得が大きく変わるもの。

だからこそ、お二人の働き方やライフプランをふまえ、住宅会社やFPに相談しながら最適なローンの組み方を選ぶことが大切です。

📣 無料相談受付中

当社では、住宅ローンのご相談や、家計と照らし合わせた資金シミュレーションも無料で実施中です。

「うちの場合はどっちが合ってる?」といった質問もお気軽にどうぞ!

おすすめ記事